【セルフ年金】インデックス投資の出口戦略【定額 vs 定率】

インデックス投資では「長期・分散・積立」という言葉がよく使われます。

実際、積み立てて資産を増やすところまでは多くの人がイメージしやすいでしょう。

しかし、本当に大切なのは「積み上げた資産をどう取り崩すか」です。

老後やFIREを考えると、資産をただ持っているだけでは生活は成り立ちません。

取り崩し方次第で資産寿命も、日々の安心感も大きく変わります。

つまり、出口戦略こそが投資の最終課題だといえます。

また、インデックス投資では日々の生活が豊かになっている実感が湧きにくいです。

そのため、取崩しによる「セルフ年金(お小遣い)」を作れないかも検証していきます。

なぜ出口戦略が大切なのか

インデックス投資は「積み立てるだけ」では終わらない

積み上げた資産を“いつ・どのくらい・どうやって”現金化するかは、老後やFIREの成否に直結します。

老後資金・FIRE資金をどう使うかが本当のゴール

出口戦略こそが投資の最終課題と言えます。

取り崩し方法の2つの代表例

定額法:安定感はあるが資産寿命が短くなる可能性

毎月あらかじめ決めた金額を取り崩す方法です。

毎月の収入が一定になるため、生活設計がしやすいのが特徴です。

一方で、相場環境に関わらず一定額を取り崩すため、資産が枯渇しやすい点には注意が必要です。

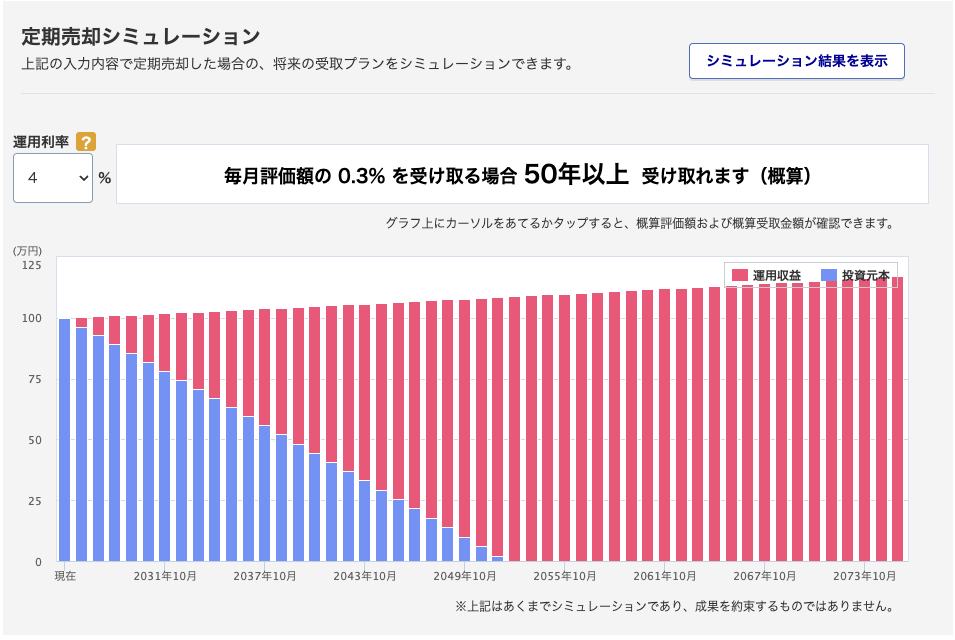

定率法:資産は長持ちするが毎月の金額が変動

資産残高に対して一定の割合を取り崩す方法です。

資産が増えれば取り崩し額も増え、減れば取り崩し額も減ります。

資産寿命が長持ちしやすいメリットがある一方、毎月の収入は安定しません。

暴落時に「取り崩し額が大きく減る」精神的ストレスをどう受け止めるかが課題になります。

どちらが正解なのか?

定額法と定率法、それぞれにメリットとデメリットがあります。

理論だけでは「どちらが自分に合っているか」は判断が難しく、実際に試してみることが大切です。

実際に比較検証することにした理由

高配当株を経験し、現在はオルカンへ移行中の僕が、

「再現性のある出口戦略」を探すため、リアルマネーで比較検証します。

シミュレーションだけでは見えない、売却や振替の手間、暴落時の心理なども記録します。

実験ルールの紹介

- 投資額:

- SBI証券でオルカン100万円(定額取り崩し)

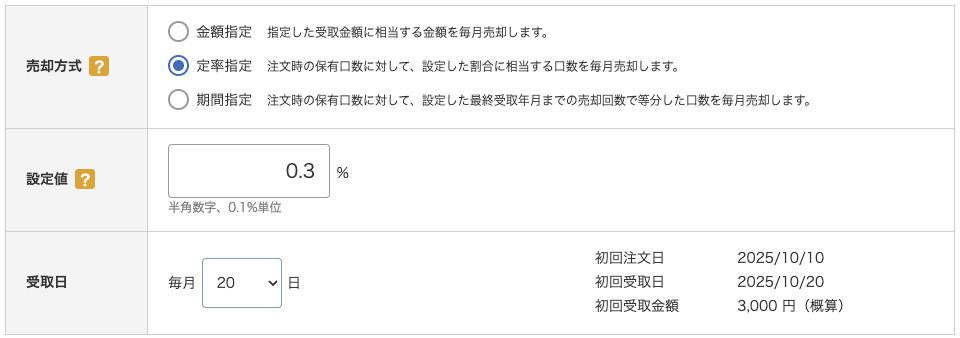

- 楽天証券でオルカン100万円(定率取り崩し・年3.6%(毎月0.3%))

- 期間:約3年間を予定(2025〜2027年)

- 実施方法:自動で毎月15日頃に自動取り崩し

- 検証項目:資産残高の推移、毎月の取り崩し額、振替の手間、暴落時の心理と満足度

買付のスクショ

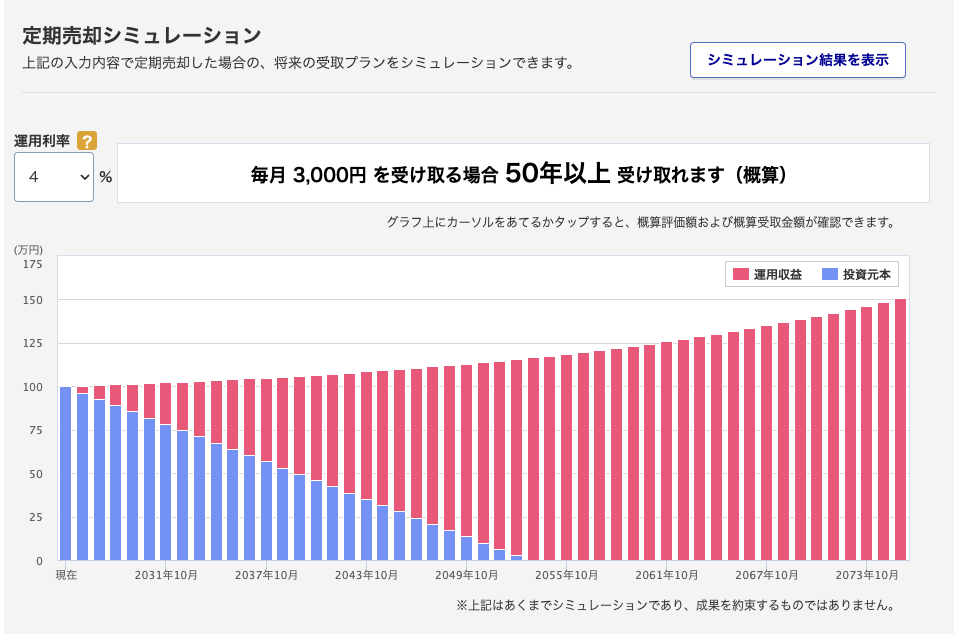

初期シミュレーション(仮想イメージ)

前提:オルカン100万円、年3.6%取り崩し(毎月0.3%)。

自動定期売却設定では、小数点以下が1ケタまでしか設定できないため。

定額取り崩し(SBI証券)

毎月の取り崩し額は一定。

設定は、3,000円

安定感はあるが資産残高は確実に減少。

定率取り崩し(楽天証券)

資産額に応じて取り崩し額が増減。

毎月の資産額から0.3%。

資産は長持ちしやすいが、月々の収入は変動。

今後の更新方針

- 毎月の取り崩し額と資産残高を公開

- やってみた所管を共有

- X(旧Twitter)で取り崩し資金の使い道をシェア

まとめ|出口戦略は試行錯誤で見つける

定額法には安定性、定率法には持続性があります。

唯一の正解はなく、最終的には自分の性格や生活に合う方法を選ぶことが重要です。

今回の比較検証を通じて、シミュレーションでは見えないリアルを共有し、出口戦略に悩む方の参考になれば幸いです。