【2025年版】僕の資産公開|理念と現実。高配当株を手放してでも守りたかったもの

記事内に商品プロモーションを含む場合があります

以前の記事「僕の株式投資ポリシー」で投資の考え方を整理しました。

この記事ではその実践編として、2025年10月22日時点の僕の資産内訳を公開します。

理念だけでなく、実際の銘柄・金額、そして現金200万円ルールや出口戦略もまとめています。

目次

① 資産運用の考え方(おさらい)

- 長期・分散・低コスト(インデックス中心)

- 世界の成長に乗る:オルカンを基軸

- 配当よりも再投資(複利最優先)

- 現金は比率でなく「安心額=200万円」で管理(超過は機械的に投資)

- 家族の安心と、自分の選択肢を増やすための設計

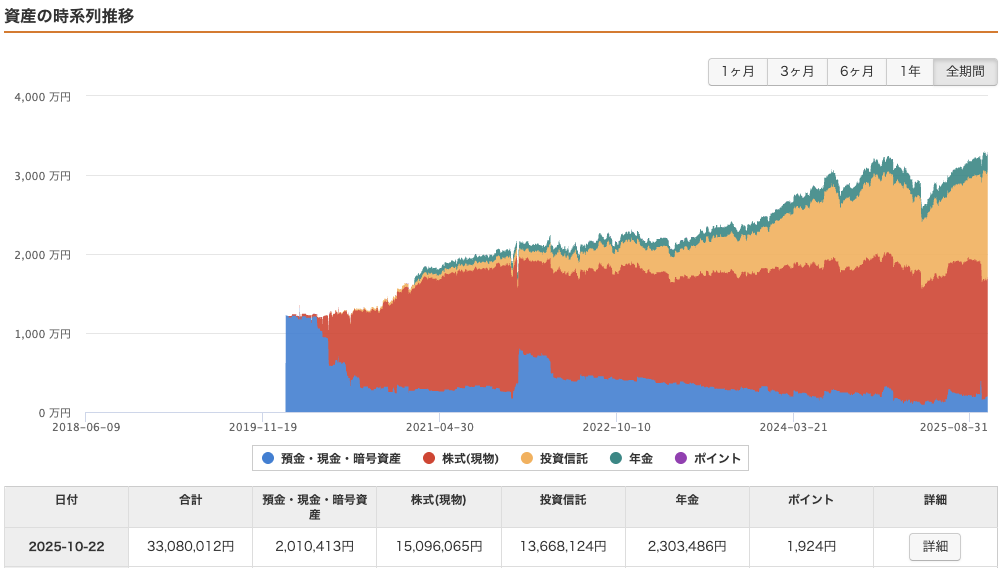

② 僕の資産内訳(2025年10月22日時点)

資産総額:33,080,012円

| 区分 | 評価額 | 割合 |

|---|---|---|

| 預金・現金・暗号資産 | 2,010,413円 | 6.08% |

| 株式(現物) | 15,096,065円 | 45.64% |

| 投資信託 | 13,668,124円 | 41.32% |

| 年金 | 2,303,486円 | 6.96% |

| ポイント・マイル | 1,924円 | 0.01% |

株式(現物)|合計:15,096,065円

| 銘柄コード | 銘柄名 | 保有数 | 平均取得単価 | 現在値 | 評価額 | 評価損益 | 評価損益率 | 保有先 |

|---|---|---|---|---|---|---|---|---|

| 8267 | イオン | 300 | 962円 | 2,352円 | 705,450円 | +416,850円 | +144.44% | 楽天証券 |

| HDV | iシェアーズ 米国高配当株ETF | 271 | 83.94USD | 122.38USD | 5,033,449円 | +1,581,025円 | +45.79% | SBI証券 |

| SPYD | SPDRポートフォリオ S&P500高配当株ETF | 410 | 28.53USD | 43.78USD | 2,724,241円 | +948,942円 | +53.45% | SBI証券 |

| VYM | バンガード 米国高配当株ETF | 310 | 81.09USD | 140.98USD | 6,632,925円 | +2,817,747円 | +73.86% | SBI証券 |

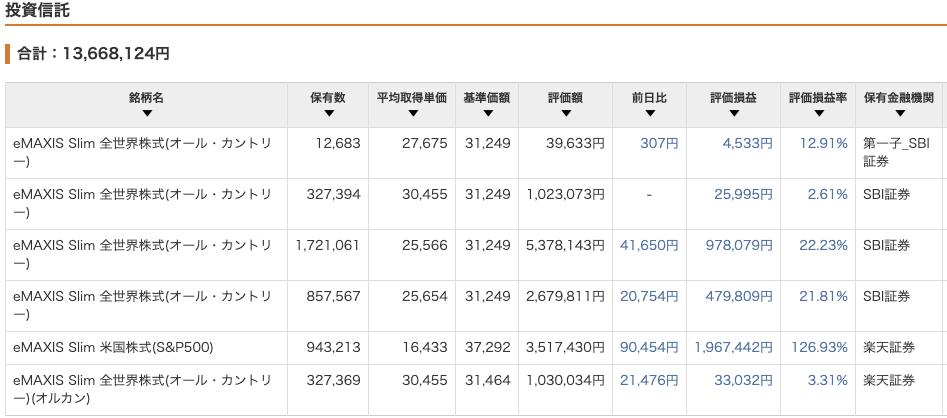

投資信託|合計:13,668,124円

| 銘柄名 | 保有口数 | 平均取得単価 | 基準価額 | 評価額 | 評価損益 | 評価損益率 | 保有先 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 12,683口 | 27,675円 | 31,249円 | 39,633円 | +4,533円 | +12.91% | 第一子_SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 327,394口 | 30,455円 | 31,249円 | 1,023,073円 | +25,995円 | +2.61% | SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 1,721,061口 | 25,566円 | 31,249円 | 5,378,143円 | +978,079円 | +22.23% | SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 857,567口 | 25,654円 | 31,249円 | 2,679,811円 | +479,809円 | +21.81% | SBI証券 |

| eMAXIS Slim 米国株式(S&P500) | 943,213口 | 16,433円 | 37,292円 | 3,517,430円 | +1,967,424円 | +126.93% | 楽天証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 327,369口 | 30,455円 | 31,464円 | 1,030,034円 | +33,032円 | +3.31% | 楽天証券 |

年金|合計:2,303,486円

| 名称 | 取得額 | 現在価値 | 評価損益 | 評価損益率 |

|---|---|---|---|---|

| SBI・全世界株式インデックス・ファンド | 88,988円 | 103,970円 | +14,982円 | +16.84% |

| 野村外国株式インデックスDC | 1,066,154円 | 2,199,516円 | +1,133,362円 | +106.30% |

③ 現金の考え方(200万円ルール)

現金は金額で管理。我が家の安心ラインは200万円。

これを超える分はタイミングを気にせず妻のNISAでオルカン購入

(将来もし制限されたら自分の特定口座で運用)。

④ 売却の背景と本音/出口戦略

本音を言えば高配当株は売りたくなかった。

しかし新NISAを独身時代の資金だけで満額にするため、高配当ETFを売却。

家計と混ぜず、自己資本で積み上げることを優先しました。

リバランスは機械的に行わず、十分に資産が貯まった段階で毎月0.3%(年3.6%)の自動取崩しを想定。

資産が増えたら取崩し率を見直します。

⑤ 今後の展望

家族NISA・子ども口座での運用はすでに実施中。

今後は「家計簿 × 資産公開 × 取崩し3.6%」シリーズで推移を公開予定。

高配当株も良い投資体験でしたが、誰でも再現可能なインデックス投資の出口戦略を先に体験し、実例として発信していくつもりです。

【セルフ年金】インデックス投資の出口戦略【定額 vs 定率】インデックス投資の出口戦略を「定額取り崩し」と「定率取り崩し」で比較。資産残高や毎月のお小遣い、税金・手数料、暴落時の心理まで実体験で検証します。...

【未成年口座】子ども名義でオルカン運用を始めた理由|家族全員が投資家になるという目標子ども名義でSBI証券の未成年口座を開設し、オルカンに毎月5,000円を積立中。教育資金だけでなく、金融教育・価値観形成を目的に始めた理由と18年間の運用方針を紹介。家族全員が投資家を目指すリアル記録。...

【僕が投資を続ける理由】くだらない毎日から自由になるために僕が投資を続ける理由は「将来のため」ではない。サラリーマンとして意味のない日々から抜け出すため。独身時代の資産でNISAを満たし、家族とは線を引いて自由を得る——これは僕の生き方の話だ。...

【初心者向け】僕が新NISAをオルカン一本に決めた理由

新NISAが始まり「S&P500とオルカン、どっちで積立するべき?」と悩む方は多いと思います。

僕は非課税枠1,800万...