資産1000万円で積立をやめても大丈夫?新NISAを止める基準と、資産が増える理由を解説

資産1000万円は「積立をやめるライン」になる?その理由をわかりやすく解説

「資産1000万円を超えたら積立をやめても大丈夫?」

この疑問を持つ人は30〜40代に多いです。

なぜなら、結婚・出産・住宅購入などで、独身時代のように毎月5〜10万円を投資に回す余力がなくなる時期だから。

ですが結論から言うと、

1000万円という金額は“積立をやめるかどうか”の大きな判断ラインになります。

理由はとてもシンプルで、

- 1000万円 × 年5% → 追加投資ゼロでも勝手に増える

- 時間を味方につければ、将来の資産形成はほぼ完成する

- 投資よりも家族の生活のゆとりのほうが価値が高くなる

など、心理面と数値面の両方でメリットがあるからです。

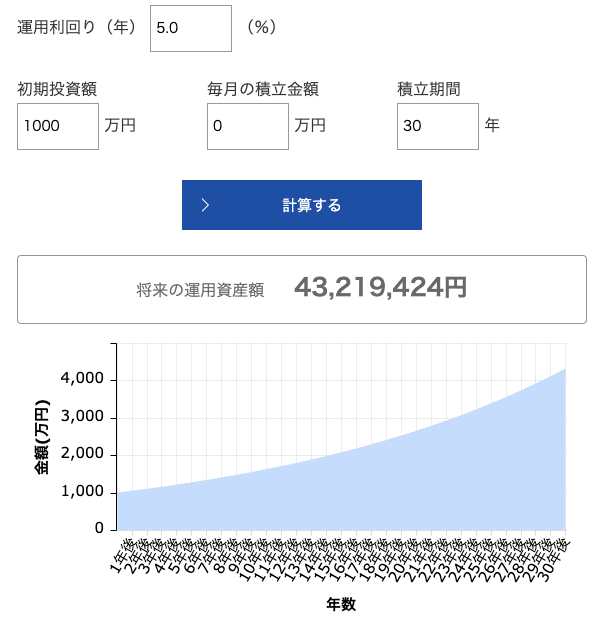

1000万円を作ると“追加投資なし”でも増え続ける

例えば、独身時代に1000万円を作り、結婚後は積立をほぼ止めたとしても…

- 20年後:2,653万円

- 30年後:4,321万円

- 36年後:5,500万円(年利5%想定)

となります。

新NISAの成長スピードは1000万円を超えると一気に加速

NISAは非課税なので、元本が大きいほど成長が速くなります。

100〜300万円の頃は「ゆっくり増える」ですが、

1000万円になると成長スピードが爆発的に上がるのがポイントです。

この状態で積立を止めても、資産の自然成長が家族の未来を守ってくれます。

30〜40代で積立が続かなくなる現実

多くの家庭はこの時期から

- 子どもの教育費

- 住宅ローン

- 車の買い替え

- 保険

- 食費の増加

など、投資より生活が優先されるフェーズに入ります。

だからこそ、独身時代に1000万円つくる価値が非常に大きくなるのです。

独身時代に資産1000万円をつくるメリット【結婚後の家計が激変する前に】

収入に対して支出が小さいから最速で貯まる

独身時代は、固定費も交際費も自分でコントロールできます。

年100〜200万円の投資余力が生まれる人も多いです。

この期間で一気に1000万円を作ると人生が一気に楽になります。

1000万円の“時間の複利”が強すぎる

結婚後の積立が月数千円になっても…

1000万円という元本の強さが家計を支えてくれる。

つまり、将来のための「一生分の時間」を買えるようなもの。

結婚後は固定費が跳ね上がるため積立が難しくなる

家族が増えると、独身時代のようには投資に回せません。

でも、これは悪いことではありません。

人生のフェーズが変わっただけ。

だからこそ、独身時代の1000万円が効いてくる。

資産1000万円→積立ゼロでも資産が育つシミュレーション【5%想定】

| 年数 | 資産額(概算) |

|---|---|

| 5年後 | 約1,276万円 |

| 10年後 | 約1,628万円 |

| 20年後 | 約2,653万円 |

| 30年後 | 約4,321万円 |

| 36年後 | 約5,500万円 |

この数字を見てわかる通り、

1000万円を作った瞬間、将来の資産形成はほぼ完成しています。

積立ゼロでも増えるのは“複利×時間”の力

積立ができなくなる30〜40代こそ、

複利の恩恵を受ける時期に入る と言えます。

1000万円のまま放置したケースとの比較

仮にずっと現金1000万円のままでは、

インフレに負け、価値は大きく減ります。

しかし、インデックス投資で放置すると

価値は4〜5倍に伸びる可能性がある。

妻の新NISAを1000万円で積立ストップする理由(実例)

ここでは僕(いざ)の実例。

妻の新NISAは1000万円に到達したら積立を止める予定です。

理由は3つ。

①「今のゆとり」と「未来の安心」の最適ラインが1000万円

子育て・住宅・生活のクオリティを上げることの価値は大きい。

未来のために全振りするより、今の家族の幸福度を上げるほうが合理的な時期でもあります。

② 家計のキャッシュフロー改善で精神的メリットが大きい

毎月の投資額を少し減らすだけで、

家計に余裕が生まれ、心の負担が軽くなります。

夫婦関係にとっても重要。

③ 1000万円からの取崩し戦略(3.6%ルール)

いざブログで発信している 3.6%ルール で運用すれば、

1000万円なら年間36万円=月3万円のゆとりが作れます。

必要なときに“減らないお金”が出てくる仕組みは強い。

結婚後に積立ができなくても老後が安心な理由

1000万円の成長が“第二の年金”になる

追加投資ゼロでも、複利で資産は増え続けます。

これは、将来の年金とは別に

もう一つの年金を作っているのと同じです。

積立をやめても「投資を止めたわけではない」

よく誤解されますが、

- 積立をやめる = 投資を放棄する

ではありません。

投資は“続いている状態”。

ただし追加していないだけです。

細く続ける積立(1000〜3000円)でも効果は大きい

完全にゼロにする必要はありません。

- できる月だけ1000円投資

- ボーナスだけ1万円入れる

そんなゆるい投資でも十分。

1000万円がまだない人へ:最短で1000万円に到達する現実的なロードマップ

まずは100万円 → 500万円 → 700万円と段階クリア

一気に1000万円を目指すのではなく、

階段を上るように貯めていくのがおすすめ。

そのためには、

- 家計簿を付けて、支出の最適化を図る。

- 固定費を減らして浮いたお金を投資に回す。

- 生活コストを上げすぎず、QOLを満足する方法を考える。

お金の貯め方・増やし方を学びたい方は下記リンクをどうぞ!

固定費を削ると年100万円の投資余力が生まれる

- 家賃

- 通信費

- 保険

- サブスク

固定費を整えるだけで、

投資余力は大きく増えます。

転職×ボーナス投資が最速で効く

年収アップは貯蓄スピードを最大化する最強の手段。

特に20〜30代は転職の伸びしろが大きい。

僕は29歳の時に転職して、年収260万円 → 410万円になりました。

資産1000万円で積立をやめるデメリットと注意点

インフレが進むと実質的な価値は減る

→ だからこそ現金ではなく投資しておく。

市場が長期停滞する可能性

→ 必要なら積立を“再開できる選択肢”を残すこと。

積立再開の「逃げ道」を残す設定が大事

「クレカ積立1000円」だけ続けるなど、

やめやすく、再開しやすい設定がベストです。

まとめ:1000万円は“今と未来のバランス”を取る人生最適ライン

最後にまとめると、

- 独身時代に1000万円を作る価値は想像以上に大きい

- 結婚後は積立が減っても資産は勝手に増え続ける

- 妻の新NISAを1000万円で止める判断は合理的

- 1000万円は“未来の安心”と“今の豊かさ”のバランス点

- 1000万円があるだけで、ライフプランの自由度が激増する

1000万円は FIREの入口であり、人生最適化の基準点。

「いま」と「未来」をどちらも大切にしたい人ほど、

このラインを意識してみてください。