【家計簿×資産公開×3.6%取崩し】2025年10月まとめ

こんにちは、いざです。

2025年の終盤ですが、

今月から「家計簿×資産公開×3.6%取崩し」シリーズを本格始動します。

この連載は、

“基礎生活費を資産から、ゆとり費を副業から”

——僕なりのサイドFIRE実験記録です。

家族の理解を得ながら、

金額は出しても内訳は出しすぎないという形で公開しています。

目的は「数字の暴露」ではなく、「暮らしとお金の関係を整える」ことです。

基本条件

- 家族3人暮らし (僕、妻、子ども0歳)

- 僕、一馬力、年収490万円

- 地方在住、賃貸、車2台持ち

- 妻の収入および資産は含めない

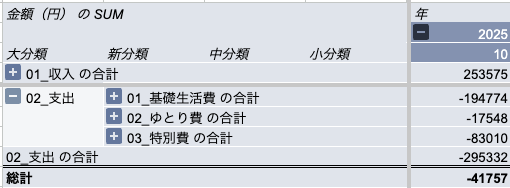

家計簿サマリー(収入・支出・貯蓄率)

| 項目 | 金額 | 補足 |

|---|---|---|

| 手取り収入 | ¥253,575 | 給与などの実収入 |

| 支出合計 | ¥295,332 | 基礎生活費+ゆとり費+特別費 |

| 収支 | ▲¥41,757 | 今月は赤字 |

| 貯蓄率 | ▲16.4% | (収支 ÷ 収入) |

支出の内訳(基礎生活費・ゆとり費・特別費)

| 区分 | 金額 | 構成比 | コメント |

|---|---|---|---|

| 基礎生活費 | ¥194,774 | 約 66% | 住居費・食費・水道光熱費など生活の基礎 |

| ゆとり費 | ¥17,548 | 約 6% | 旅行・外食など |

| 特別費 | ¥83,010 | 約 28% | 年間の不定期支出(冠婚葬祭・保険年払・大型買い物など) |

| 合計 | ¥295,332 | 100% | 今月の総支出 |

特別費が約8.3万円発生しており、

これが赤字の主な原因でした。

僕の車の冬タイヤを買いました。(約7万円…)

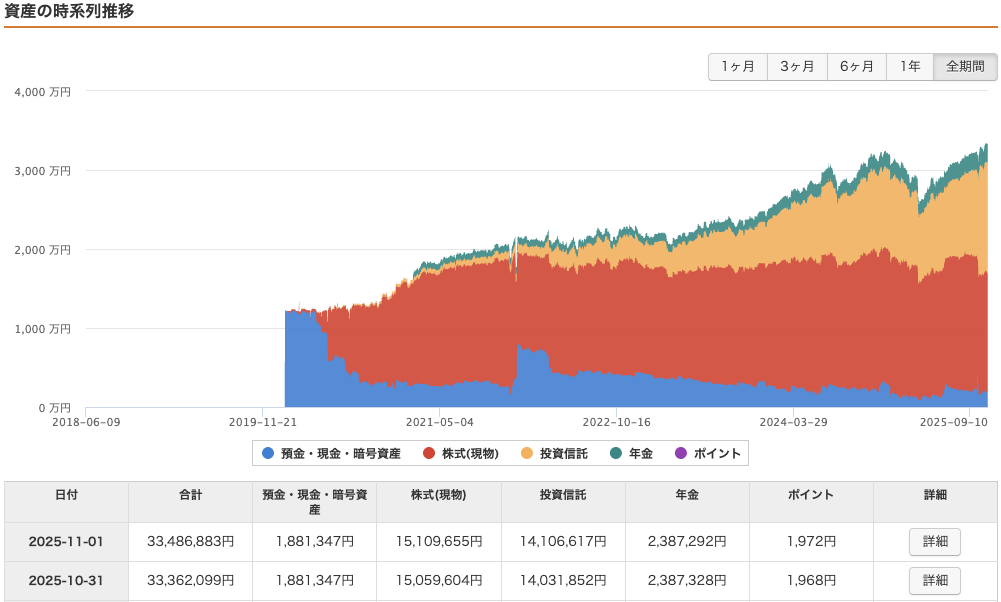

資産公開:(2025年11月1日時点)

資産総額:33,486,883円

| 資産クラス | 金額 | 構成比(概算) |

|---|---|---|

| 預金・現金・暗号資産 | ¥1,881,347 | 5.62% |

| 株式(現物) | ¥15,109,655 | 45.12% |

| 投資信託 | ¥14,031,852 | 42.13% |

| 年金(iDeCo+企業DC) | ¥2,387,292 | 7.13% |

| ポイント・マイル相当 | ¥1,972 | 0.01% |

| 合計 | ¥33,486,883 | 100% |

現金・預金の内訳

| 区分 | 金額 | コメント |

|---|---|---|

| 家計共有分 | ¥1,587,359 | 共通生活費・ゆとり・特別支出用(共有財布) |

| 自分名義(待機資金) | ¥293,988 | 投資待機+メンタル安定用 |

| 合計 | ¥1,881,347 | 生活+投資バッファとして機能 |

現金は「生活を守るお金」と「動かすお金」を明確に分けて管理。

家族の安心を保ちながら、自分の判断で動かせる範囲も確保しています。

生活防衛資金で約200万円を目安にしています。

200万円を超えるなら、マイルール通り、

妻の新NISA口座でオルカンを買付します。

株式(現物)|合計:15,109,655円

| 銘柄コード | 銘柄名 | 保有数 | 平均取得単価 | 現在値 | 評価額 | 評価損益 | 評価損益率 | 保有先 |

|---|---|---|---|---|---|---|---|---|

| 8267 | イオン | 300 | 962円 | 2,440円 | 731,850円 | +443,250円 | +153.59% | 楽天証券 |

| HDV | iシェアーズ 米国高配当株ETF | 271 | 83.94USD | 119.25USD | 4,977,425円 | +1,473,819円 | +42.07% | SBI証券 |

| SPYD | SPDRポートフォリオ S&P500高配当株ETF | 410 | 28.53USD | 42.57USD | 2,688,218円 | +886,601円 | +49.21% | SBI証券 |

| VYM | バンガード 米国高配当株ETF | 310 | 81.09USD | 140.58USD | 6,712,160円 | +2,840,421円 | +73.36% | SBI証券 |

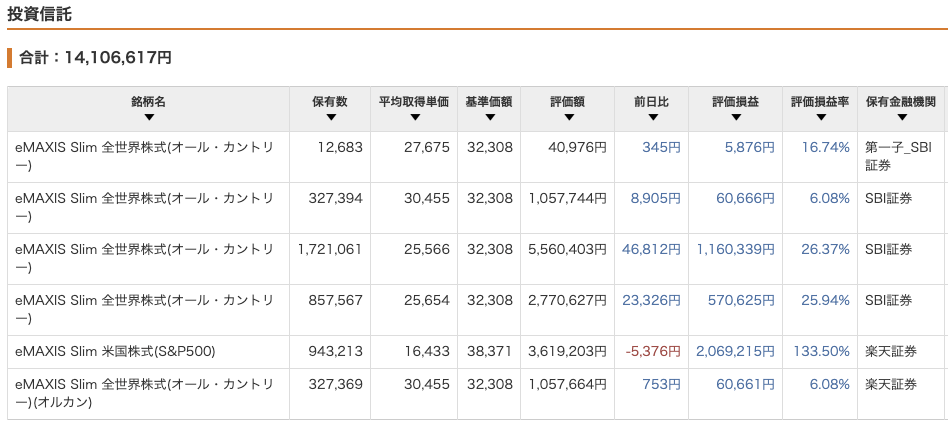

投資信託|合計:14,106,617円

| 銘柄名 | 保有口数 | 平均取得単価 | 基準価額 | 評価額 | 評価損益 | 評価損益率 | 保有先 |

|---|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 12,683口 | 27,675円 | 32,308円 | 40,976円 | +5,876円 | +16.74% | 第一子_SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 327,394口 | 30,455円 | 32,308円 | 1,057,744円 | +60,666円 | +6.08% | SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 1,721,061口 | 25,566円 | 32,308円 | 5,560,403円 | +1,160,339円 | +26.37% | SBI証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 857,567口 | 25,654円 | 32,308円 | 2,770,627円 | +570,625円 | +25.94% | SBI証券 |

| eMAXIS Slim 米国株式(S&P500) | 943,213口 | 16,433円 | 38,371円 | 3,619,203円 | +2,069,215円 | +133.50% | 楽天証券 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 327,369口 | 30,455円 | 32,308円 | 1,057,664円 | +60,661円 | +6.08% | 楽天証券 |

年金(iDeCo+企業DC)|合計:2,387,292円

| 名称 | 取得額 | 現在価値 | 評価損益 | 評価損益率 |

|---|---|---|---|---|

| SBI・全世界株式インデックス・ファンド | 88,988円 | 106,937円 | +17,949円 | +20.17% |

| 野村外国株式インデックスDC | 1,073,852円 | 2,280,355円 | +1,206,503円 | +112.35% |

家族ポートフォリオ(家族の未来を支える資産)

僕自身の資産とは別に、家族ごとの目的資産も運用しています。

「お金を増やす」ではなく、「お金を育てる」という感覚です。

妻のNISA運用(家族の安心資産)

| 項目 | 内容 |

|---|---|

| 商品 | SBI・全世界株式インデックス・ファンド |

| 積立額 | 月 ¥10,000 (余剰資金があったらスポット買い) |

| 元本 | ¥892,000 |

| 評価額 | 100万円は超えているらしい。 |

| 運用方針 | 妻が自分で管理・判断して積立中 |

この口座は僕の資産には現在含めていません。

僕の新NISA枠1,800万円が独身時代の資産だけで埋まる予定のため、

妻の新NISA枠を使わせてもらっています。

妻は自分でオルカンを積み立てていたため、商品を分けて、

SBI・全世界株式インデックス・ファンドで始めました。

最初の頃は、妻からの反発もありましたが、徐々に資産が積み上がっていくごとに意識が変わってきている。。。気がします。

1000万円も運用できたら、月3万円のお小遣いをほぼ永遠に得られるシステムができる予定なので、継続できたらと思います。

第一子オルカン運用(未来のプレゼント資産)

| 項目 | 内容 |

|---|---|

| 商品 | eMAXIS Slim 全世界株式(オルカン) |

| 管理口座 | 未成年口座(親権管理) |

| 積立額 | 月 ¥5,000 (子ども手当から) |

| 元本 | ¥35,000 |

| 評価額 | ¥40,976(+16,74%) |

| 運用方針 | こちら |

子どものための投資は、「将来のお金」ではなく、

「生き方の選択肢」を増やす贈り物 として伝えていければと思います。

家族資産の考え方

| 区分 | 意味 | 扱い方 |

|---|---|---|

| 僕の資産 | 生き方の自由を守る | FIRE資産として集計 |

| 妻のNISA | 家族の安心を守る | 別枠・非集計 |

| 子どもの口座 | 未来を育てる | 教育・贈与目的 |

家族それぞれの資産が、それぞれの人生を支える。

“共有ではなく尊重”が、家族投資の原則です。

3.6%取崩しシミュレーション(実践型)

実際にオルカンを楽天とSBI 2口座で各100万円購入し、

定率(楽天)・定額(SBI)での取り崩しをリアルマネーで検証中。

実験ルールの紹介(詳しくはこちら)

- 投資額:

- SBI証券でオルカン100万円(定額取り崩し)

- 楽天証券でオルカン100万円(定率取り崩し・年3.6%(毎月0.3%))

- 期間:約3年間を予定(2025〜2027年)

- 実施方法:自動で毎月20日頃に自動取り崩し

- 検証項目:資産残高の推移、毎月の取り崩し額、振替の手間、暴落時の心理と満足度

結果

| 比較項目 | 楽天(定率3.6%(月0.3%)) | SBI(定額3,000円) |

|---|---|---|

| 初期買付額 | 1,000,000円 | 1,000,000円 |

| 初期口数 | 328,354口 | 328,354口 |

| 今月の売却額 | 3,068円 | 3,000円 |

| 今月の売却口数 | 985口 | 960口 |

| 売却方式 | 定率(基準価額×3.6%/12) | 毎月固定額 |

| 評価額(11月1日時点) | 1,057,644円(+6.08%) | 1,057,744円(+6.08%) |

| 保有数 | 327,369口 | 327,394口 |

| 累計売却額 | 3,068円 | 3,000円 |

定率と定額でそれぞれ3,000円程度、自動取崩しをしました。

合計で6,068円を受け取り、僕の好物である牛タンを妻と食べました。

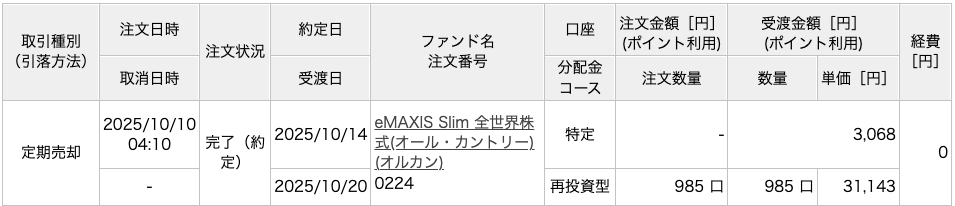

以下は、売却のスクショです。

楽天 オルカン 取崩し

SBI オルカン 取崩し

所感

20日頃に手元に入ってくるように設定したつもりでしたが、楽天は想定通り、SBIは10/27とかなり後になりました。

クレカなどの支払いが大体27日頃なので、次回分は余裕持って15日頃に現金化して手元に入るように売却日をそれぞれ調整しました。

完璧主義者ではないので、大体でやっていきます。

まとめ:今月の気づき

積立は未来への投票。

取り崩しは過去の自分からのプレゼント。

両方を経験して初めて、“お金が時間を運ぶ”ことを理解しました。

このシリーズは「お金を増やす記録」ではなく、

「暮らしを整え、自由を育てる記録」。

家族と時間を大切にするFIREのかたちを、これからも積み重ねていきます。