高配当株の累計配当金まとめ|6年で手取り212万円

こんにちは、いざです。

この記事では、僕が高配当株・米国高配当ETFから受け取った配当金をまとめています。

結論からいうと、2020年から2025年までの累計手取り配当金は、約212万円でした。

配当金が振り込まれるたびに、

「資産が少しずつ働いてくれている」

と感じられたことを覚えています。

ただし、現在は米国高配当ETFをすべて売却し、オルカンを中心としたインデックス投資に移行しています。

高配当株が悪かったからではありません。

実際に経験したうえで、今の僕と家族には、もっとシンプルな投資方法が合っていると感じたからです。

この記事では、次の内容をまとめます。

- 2020年から2025年までの配当金

- 高配当株を保有して感じたメリット

- 税金や管理で大変だったこと

- インデックス投資中心に変えた理由

※配当金は税引後の手取り額です。米ドルで受け取った分配金は、当時の為替レートで円換算しています。

※本記事は投資助言ではありません。投資判断はご自身の責任でお願いします。

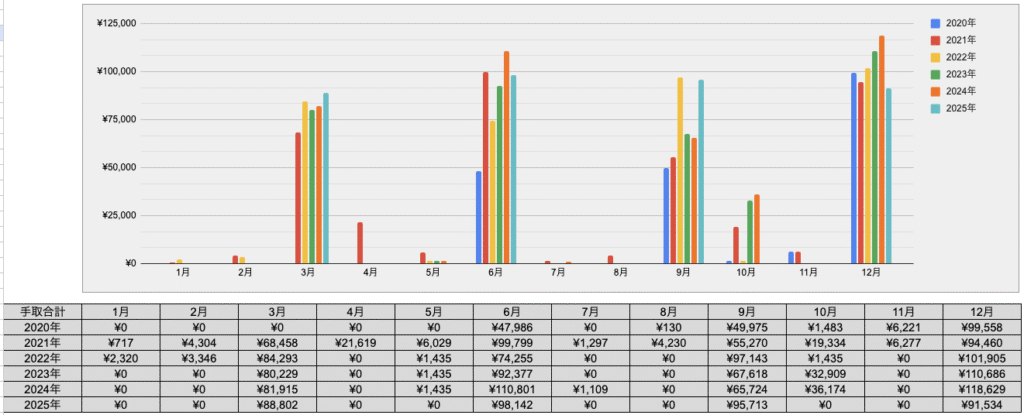

年別の手取り配当金まとめ

年別の手取り配当金は、次のとおりです。

| 年 | 日本株 | 米国株 | 合計 |

|---|---|---|---|

| 2020年 | 47,922円 | 157,431円 | 205,353円 |

| 2021年 | 125,019円 | 256,774円 | 381,793円 |

| 2022年 | 8,024円 | 358,108円 | 366,132円 |

| 2023年 | 2,870円 | 382,383円 | 385,253円 |

| 2024年 | 3,029円 | 412,758円 | 415,787円 |

| 2025年 | 3,188円 | 371,003円 | 374,191円 |

各月での配当金実績

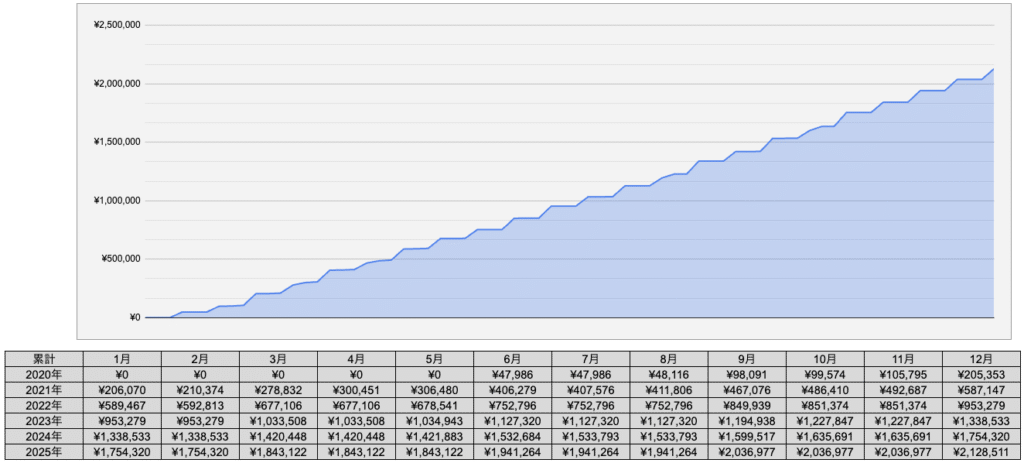

累計での配当金実績

2020年から2025年まで、毎年20万円から40万円ほどの配当金を受け取っていました。

月平均では、約3万円です。

毎月均等に入るわけではありませんが、年間で見ると大きな金額になりました。

ここからは、年ごとの配当金を銘柄別にまとめます。

日本株を上、米国株を下にして、それぞれ配当金が多い順に並べています。

2020年:合計205,353円

2020年は、コロナ禍で本格的に投資を始めた年です。

インデックス投資だけでなく、配当金によって投資の成果を実感したいと思い、高配当株を購入しました。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | オリックス | 8,846円 |

| 日本 | KDDI | 5,404円 |

| 日本 | 三菱商事 | 2,836円 |

| 日本 | NTTドコモ | 2,833円 |

| 日本 | JT | 2,823円 |

| 日本 | タカラレーベン不動産投資法人 | 2,415円 |

| 日本 | 日本電信電話 | 1,746円 |

| 日本 | 三井住友フィナンシャルグループ | 1,460円 |

| 日本 | NEXT FUNDS 東証REIT指数連動型上場投信 | 1,433円 |

| 日本 | 武田薬品工業 | 1,148円 |

| 日本 | 日本エス・エイチ・エル | 1,111円 |

| 日本 | 三菱UFJリース | 1,064円 |

| 日本 | アビスト | 1,057円 |

| 日本 | インテージホールディングス | 1,005円 |

| 日本 | CDS | 1,005円 |

| 日本 | ダイワ上場投信-東証REIT指数 | 901円 |

| 日本 | 三菱UFJフィナンシャル・グループ | 868円 |

| 日本 | 東京海上ホールディングス | 861円 |

| 日本 | 旭化成 | 757円 |

| 日本 | 蔵王産業 | 755円 |

| 日本 | バルカー | 718円 |

| 日本 | One ETF 東証REIT指数 | 678円 |

| 日本 | 沖縄セルラー電話 | 677円 |

| 日本 | センチュリー21・ジャパン | 619円 |

| 日本 | アマダ | 587円 |

| 日本 | 兼松エレクトロニクス | 583円 |

| 日本 | ユー・エス・エス | 532円 |

| 日本 | 第一生命ホールディングス | 495円 |

| 日本 | ブリヂストン | 479円 |

| 日本 | 日本ケアサプライ | 404円 |

| 日本 | 伊藤忠商事 | 351円 |

| 日本 | 三井物産 | 319円 |

| 日本 | 東京センチュリー | 271円 |

| 日本 | 住友商事 | 196円 |

| 日本 | ENEOSホールディングス | 176円 |

| 日本 | TAKARA & COMPANY | 130円 |

| 日本 | プラネット | 118円 |

| 日本 | コマツ | 115円 |

| 日本 | 丸紅 | 89円 |

| 日本 | ニホンフラッシュ | 57円 |

| 米国 | SPYD | 67,592円 |

| 米国 | VYM | 50,615円 |

| 米国 | HDV | 37,583円 |

| 米国 | AGG | 1,641円 |

2021年:合計381,793円

2021年は、日本株と米国ETFを幅広く保有していました。

配当金が増えた一方で、郵送される配当金通知書や銘柄管理の手間も感じ始めた時期です。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | オリックス | 13,724円 |

| 日本 | JT | 11,316円 |

| 日本 | KDDI | 10,998円 |

| 日本 | 武田薬品工業 | 6,885円 |

| 日本 | NEXT FUNDS 東証REIT指数連動型上場投信 | 5,621円 |

| 日本 | タカラレーベン・インフラ投資法人 | 5,560円 |

| 日本 | 三菱商事 | 5,170円 |

| 日本 | ダイワ上場投信-東証REIT指数 | 5,015円 |

| 日本 | タカラレーベン不動産投資法人 | 4,987円 |

| 日本 | One ETF 東証REIT指数 | 3,939円 |

| 日本 | ENEOSホールディングス | 3,508円 |

| 日本 | 日本電信電話 | 3,508円 |

| 日本 | ブリヂストン | 3,468円 |

| 日本 | CDS | 2,990円 |

| 日本 | 三菱HCキャピタル | 2,896円 |

| 日本 | エービーシー・マート | 2,710円 |

| 日本 | センチュリー21・ジャパン | 2,592円 |

| 日本 | 蔵王産業 | 2,562円 |

| 日本 | バルカー | 2,392円 |

| 日本 | 三井住友フィナンシャルグループ | 2,233円 |

| 日本 | JAC Recruitment | 1,913円 |

| 日本 | 三菱UFJフィナンシャル・グループ | 1,806円 |

| 日本 | 日本エス・エイチ・エル | 1,516円 |

| 日本 | 東京海上ホールディングス | 1,403円 |

| 日本 | TAKARA & COMPANY | 1,337円 |

| 日本 | アマダ | 1,252円 |

| 日本 | 兼松エレクトロニクス | 1,225円 |

| 日本 | 沖縄セルラー電話 | 1,199円 |

| 日本 | インテージホールディングス | 1,172円 |

| 日本 | プラネット | 1,094円 |

| 日本 | ユー・エス・エス | 1,091円 |

| 日本 | アビスト | 1,057円 |

| 日本 | 第一生命ホールディングス | 1,038円 |

| 日本 | 旭化成 | 1,004円 |

| 日本 | 日本ケアサプライ | 917円 |

| 日本 | プロシップ | 893円 |

| 日本 | 伊藤忠商事 | 727円 |

| 日本 | 三井物産 | 720円 |

| 日本 | 東京センチュリー | 564円 |

| 日本 | コマツ | 492円 |

| 日本 | J-POWER | 280円 |

| 日本 | ニホンフラッシュ | 185円 |

| 日本 | イオン | 60円 |

| 米国 | SPYD | 99,176円 |

| 米国 | VYM | 76,718円 |

| 米国 | HDV | 75,861円 |

| 米国 | AGG | 5,019円 |

2022年:合計366,132円

2022年は、日本株の多くを売却し、米国ETF中心になりました。

追加投資をしていなくても、増配や為替の影響で受取額が増えることを実感した年です。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | イオン | 2,870円 |

| 日本 | タカラレーベン・インフラ投資法人 | 2,834円 |

| 日本 | TAKARA & COMPANY | 1,411円 |

| 日本 | ダイワ上場投信-東証REIT指数 | 909円 |

| 米国 | SPYD | 154,022円 |

| 米国 | HDV | 98,655円 |

| 米国 | VYM | 96,888円 |

| 米国 | VTI | 8,031円 |

| 米国 | AGG | 512円 |

2023年:合計385,253円

2023年は、累計手取り配当金が100万円を超えました。

配当金の一部でVTIを買い増していましたが、高配当ETFへの追加投資はしていません。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | イオン | 2,870円 |

| 米国 | SPYD | 152,818円 |

| 米国 | VYM | 109,461円 |

| 米国 | HDV | 107,112円 |

| 米国 | VTI | 12,992円 |

2024年:合計415,787円

2024年は、6年間で最も配当金が多い年でした。

一方で、新NISAを埋めるために特定口座のVTIを売却し、インデックス投資中心へ移行し始めました。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | イオン | 3,029円 |

| 米国 | SPYD | 168,313円 |

| 米国 | HDV | 121,899円 |

| 米国 | VYM | 119,452円 |

| 米国 | VTI | 3,094円 |

2025年:合計374,191円

2025年を最後に、米国高配当ETFをすべて売却しました。

高配当株を嫌いになったわけではありません。

今後はオルカンを中心に、インデックス投資の取り崩しを実際に試していきます。

| 区分 | 銘柄・ETF | 手取り配当金 |

|---|---|---|

| 日本 | イオン | 3,188円 |

| 米国 | SPYD | 138,642円 |

| 米国 | VYM | 117,054円 |

| 米国 | HDV | 115,306円 |

※個別銘柄の合計と年間合計には、集計上の端数差があります。

高配当株を経験して感じたこと

高配当株を続けて感じたメリットと、大変だったことをまとめます。

| よかったこと | 大変だったこと |

|---|---|

| 配当金が入る実感がある | 配当金を受け取るたびに課税される |

| 投資を続ける励みになる | 米国ETFはドルで管理する必要がある |

| 暴落時も少し安心できる | 円転するタイミングに迷う |

| お金の流れを学べる | 外国税額控除を確認する必要がある |

| キャッシュフローが見える | 銘柄が増えると管理が複雑になる |

配当金が入ると投資の成果を実感できる

高配当株の大きな魅力は、配当金として実際にお金が入ることです。

インデックス投資では、評価額が増えていても、売却するまで現金は入ってきません。

高配当株なら、株価が上がっていなくても配当金が振り込まれます。

この「見える成果」は、投資を続けるモチベーションになりました。

もちろん、配当金は保証されていません。

企業の業績によっては、減配や無配になる可能性もあります。

それでも、定期的にお金が入る仕組みは、相場が不安定なときの気持ちの支えになりました。

税金と管理の手間は少しずつ増える

特定口座で受け取る上場株式等の配当には、一般的に20.315%の税金がかかります。

配当金が10万円なら、手取りは約8万円です。

再投資する場合も、税金が引かれたあとのお金を投資することになります。

参考:国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

上場株式等の配当等に対する税率は、所得税・復興特別所得税と地方税を合わせて20.315%です。

確認日:2026年7月21日

米国ETFの場合は、さらに次の管理が加わります。

- ドルで分配金を受け取る

- 円転するタイミングを考える

- 為替レートを記録する

- 外国税額控除を確認する

- 必要に応じて確定申告をする

外国で所得税に相当する税金を納付している場合、一定の範囲で外国税額控除を受けられることがあります。

外国で納付した所得税に相当する税金は、一定の控除限度額まで日本の所得税額から差し引ける場合があります。

確認日:2026年7月21日

外国税額控除は、税金の負担を調整できる制度です。

ただ、できるだけ投資を放置したい僕には、毎年確認する作業が少し重く感じました。

なぜ米国高配当ETFを売却したのか

僕が米国高配当ETFを売却した理由は、高配当ETFの成績が悪かったからではありません。

むしろ、配当金と評価益には満足しています。

それでも売却したのは、今の自分と家族には、インデックス投資中心のシンプルな仕組みが合っていると感じたからです。

主な理由は次の3つです。

- 投資に使う時間を減らしたい

- 家族に説明しやすい資産にしたい

- インデックス投資の取り崩しを試したい

詳しい売却理由は、米国高配当ETFをやめた理由|オルカン中心に戻した本音にまとめています。

家族に説明できる仕組みにしたい

自分だけで管理するなら、高配当株や米国ETFを複数持つことも楽しめます。

しかし、家族に説明する場合は少し複雑です。

- 日本株がある

- 米国ETFがある

- ドルで配当金が入る

- 円転が必要になる

- 外国税額控除がある

- 投資信託やNISAもある

自分では理解していても、家族が同じように管理できるとは限りません。

僕は、資産を増やすだけでなく、家族に説明できる形にしておきたいと考えています。

そのため、現在はオルカンを中心としたシンプルな投資方針に変えました。

今の投資方針は、放置投資で心を整える|新NISAはオルカン一本で続ける方針にまとめています。

配当金ではなく取り崩しを試したい

高配当株は、自分で売却しなくても配当金が入ります。

一方、インデックス投資は、必要な金額を自分で取り崩す必要があります。

資産を増やすことには慣れていても、資産を売却して使うことには抵抗を感じる人も多いと思います。

僕も同じです。

そのため、将来のサイドFIREに向けて、今のうちから少額で取り崩す練習をしています。

現在は、SBI証券と楽天証券でオルカンを100万円ずつ運用し、定額売却と定率売却を比較しています。

毎月の結果は、オルカン自動売却の実績公開|定額・定率で4%ルール検証で公開しています。

高配当株とインデックス投資の違い

高配当株とインデックス投資の違いを、簡単に整理します。

| 比較項目 | 高配当株 | インデックス投資 |

|---|---|---|

| お金の受け取り方 | 配当金として受け取る | 必要な分を売却する |

| 投資の実感 | 入金があり分かりやすい | 評価額の成長を見守る |

| 管理 | 銘柄や配当金を管理する | 積立設定後は比較的シンプル |

| 税金 | 配当金を受け取るたびに課税される | 売却するまで課税を繰り延べられる |

| 家族への説明 | 銘柄が多いと複雑になりやすい | 商品を絞れば説明しやすい |

| 向いている人 | 配当金の安心感がほしい人 | シンプルに長く続けたい人 |

どちらが正解という話ではありません。

高配当株には、配当金が見える安心感があります。

インデックス投資には、管理しやすく、長期で続けやすい良さがあります。

大切なのは、自分と家族に合う方法を選ぶことです。

僕の場合は、45歳・資産5,500万円のサイドFIREを目指すなかで、オルカン中心の方が続けやすいと判断しました。

現在の計画は、45歳・資産5,500万円へ|地方一馬力・家族3人のサイドFIREロードマップにまとめています。

NISAで配当金を受け取るときの注意点

NISAで国内株式や国内ETF・REITを保有する場合は、配当金の受取方法に注意が必要です。

配当金を非課税で受け取るには、証券会社の口座で受け取る株式数比例配分方式を選択する必要があります。

銀行口座や郵便局で受け取る方法を選んでいると、NISAで購入した株式でも配当金に課税される場合があります。

参考:日本証券業協会「NISA口座における上場株式の配当金等受取方式に関する注意事項」

NISA口座で購入した上場株式の配当金等を非課税にするには、株式数比例配分方式を選ぶ必要があります。

確認日:2026年7月21日

「NISA口座で買っているから、配当金も自動的に非課税になる」

と思い込まず、証券会社の設定を一度確認しておくと安心です。

まとめ|6年間で手取り約212万円を受け取りました

2020年から2025年までに受け取った手取り配当金は、約212万円でした。

高配当株を経験してよかったことは、次のとおりです。

- 配当金が入る実感がある

- 投資を続ける励みになる

- 暴落時も少し安心できる

- 税金や為替の仕組みを学べる

- 資産が働く感覚を得られる

一方で、次のような手間もありました。

- 配当金を受け取るたびに課税される

- 米国ETFはドルや為替の管理が必要

- 外国税額控除を確認する必要がある

- 銘柄が増えると管理が複雑になる

- 家族に説明しにくくなる

高配当株を否定するつもりはありません。

6年間で約212万円の配当金を受け取れたことは、僕にとって大きな経験でした。

ただ、今の僕は、もっとシンプルな仕組みを作りたいと考えています。

- オルカンを中心に積み立てる

- 必要な分だけ取り崩す

- 家計簿と資産推移で確認する

- 家族にも説明できる形にする

この方針で、45歳・資産5,500万円のサイドFIREを目指していきます。

配当金を受け取った経験があるからこそ、インデックス投資の取り崩しとも落ち着いて比較できます。

これからは、資産を増やすだけでなく、家族の暮らしのために無理なく使う方法も試していきます。

次に読む記事

高配当株からインデックス投資へ移行した理由

オルカンを実際に取り崩した結果

わが家のサイドFIRE計画

45歳・資産5,500万円へ|地方一馬力・家族3人のサイドFIREロードマップ