2025年 家計簿まとめ|地方一馬力・家族3人のリアルな年間収支

こんにちは、いざです。

この記事では、2025年の我が家の家計簿をざっくりまとめていきます。

我が家は、地方在住・一馬力・家族3人・車2台持ちです。

正直、月給だけで見ると、かなり余裕がある家計ではありません。

それでも資産形成を続けられているのは、毎月の給料が多いからではなく、これまでコツコツ資産を作ってきたことが大きいです。

この記事では、細かい内訳や正確な金額は出しすぎず、以下の内容を中心にまとめます。

- 地方一馬力・車2台の家計はどれくらい重いのか

- 2025年の年間収支はどうだったのか

- 支出が大きかった月はどんな月だったのか

- それでも資産形成を続けられた理由

※家族のプライバシーや特定防止のため、金額はざっくり丸めています。

※妻の収入・資産はこの記事には含めていません。

我が家の前提

まず、我が家の前提はこんな感じです。

- 家族:3人暮らし

- 僕:一馬力

- 年収:480万円前後

- 居住地:地方

- 住まい:賃貸

- 車:2台持ち

- 妻の収入・資産:この記事には含めない

- 家計簿:細かい内訳は出さず、ざっくり公開

細かい家計簿をすべて公開するというより、

「地方一馬力・車2台の家計って、実際どれくらい余裕があるの?」

という部分が伝わればいいかなと思っています。

2025年の家計簿まとめ

2025年の家計簿は、下記のようになりました。

| 月 | 手取り収入 | 支出 | 収支 | ひとこと |

|---|---|---|---|---|

| 1月 | 約24万円 | 約177万円 | △153万円 | 妻 自動車 購入 妻 新NISA 31万円 |

| 2月 | 約25万円 | 約27万円 | △2万円 | 通常月に近い家計 |

| 3月 | 約22万円 | 約30万円 | △8万円 | プレゼント費5万円 |

| 4月 | 約25万円 | 約36万円 | △9万円 | 妻 第一子 出産 |

| 5月 | 約29万円 | 約31万円 | △2万円 | 子育て支援金などあり |

| 6月 | 約81万円 | 約28万円 | 53万円 | ボーナスなど |

| 7月 | 約27万円 | 約56万円 | △29万円 | 妻 新NISA 31万円、子ども投資開始 |

| 8月 | 約44万円 | 約26万円 | 18万円 | 各種給付金あり |

| 9月 | 約23万円 | 約22万円 | 1万円 | 黒字 |

| 10月 | 約25万円 | 約31万円 | △6万円 | 夫 タイヤ代 7万円 |

| 11月 | 約22万円 | 約25万円 | △3万円 | 通常月に近い家計 |

| 12月 | 約85万円 | 約41万円 | 44万円 | ボーナスなど |

| 合計 | 約432万円 | 約530万円 | △98万円 | 年間では赤字という結果 |

※金額は見やすさとプライバシー保護のため、ざっくり丸めています。

2025年は、毎月きれいに黒字という家計ではありませんでした。

むしろ、特別費がある月は普通に赤字になります。

ただ、家計は1ヶ月単位ではなく、年間で見ることが大事だと感じています。

月給だけで見ると余裕がない理由

我が家は、資産額だけを見ると、それなりに余裕があるように見えるかもしれません。

ただ、毎月の給料だけで見ると、正直かなりカツカツです。

理由は大きく3つあります。

地方暮らしでも車2台の維持費は重い

地方では、車があると便利というより、生活にほぼ必須です。

我が家も車2台持ちですが、車検・保険・ガソリン代・修理費などを考えると、家計への負担はかなり大きいです。

特に修理費や車検のような支出があると、月給だけでは簡単に赤字になります。

地方は家賃や土地代が安いと言われることもあります。

ただ、車が必要な生活だと、その分の維持費が家計にのしかかります。

家族が増えると支出は簡単に減らせない

独身時代なら、自分が我慢すれば支出を減らせました。

でも、家族ができるとそうはいきません。

食費、日用品、子ども関連、家族のイベント、プレゼントなど、自分だけでは決められない支出が増えます。

もちろん節約は大事です。

ただ、家族の生活を削りすぎてまで資産形成したいわけではありません。

特別費がある月は一気に赤字になる

毎月の生活費だけなら、なんとか調整できる月もあります。

ただ、車の修理、家電、帰省、保険、プレゼント、年初一括投資などが重なると、一気に赤字になります。

なので、家計は月単位ではなく、年間で見るようにしています。

毎月黒字にこだわりすぎると、メンタル的にもしんどくなります。

多少赤字の月があっても、年間で見て大きく崩れていなければOK。

そのくらいの感覚で管理しています。

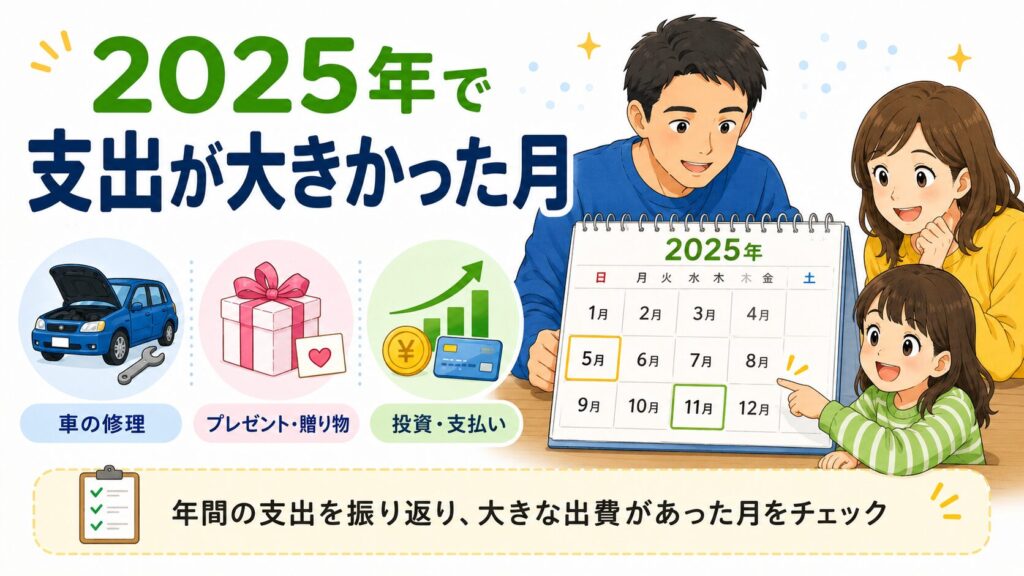

2025年で支出が大きかった月

2025年の中でも、特に支出が大きかった月を振り返ります。

無理に毎月くわしく書くのではなく、家計に大きな影響があった月だけまとめます。

1月:妻の車と新NISA購入で支出が大きかった

1月は、妻の車と新NISA購入の支出があり、大きな赤字になりました。

ただ、これは生活費が崩壊したというより、特別費が重なった月です。

月給だけで見ると厳しいですが、年間で見れば想定内として管理しています。

7月:妻の新NISAと子ども投資の支出が重なった

7月は、妻の新NISAと子ども投資が重なり、支出が多くなりました。

我が家では、家族全員投資家という目標があります。それを実行しました。

関連記事:僕が投資を続ける理由

支出を細かく公開しすぎない理由

このブログでは家計簿を公開していますが、細かい内訳まですべて出す予定はありません。

理由は、家族のプライバシーを守りたいからです。

家計簿は、住んでいる地域、家族構成、生活スタイルがかなり見えてしまう情報です。

特に我が家は、地方在住・家族3人・車2台という前提があります。

あまり細かく出しすぎると、生活が見えすぎてしまいます。

そのため、この記事では正確な金額よりも、

「地方一馬力・車2台の家計は、月給だけだとどれくらい余裕がないのか」

という雰囲気を伝えることを重視しています。

家計簿の目的は、数字を細かく見せることではありません。

我が家にとって大事なのは、家族の暮らしを守りながら、無理なく資産形成を続けることです。

2025年に感じた家計管理の学び

2025年の家計を振り返って感じたのは、家計管理は完璧を目指さなくていいということです。

毎月黒字にできれば理想です。

でも、家族で暮らしていると、思い通りにいかない月もあります。

- 車の維持費

- 子ども関連の支出

- 家族イベント

- 冠婚葬祭

- 家電や生活用品の買い替え

こうした支出は、完全になくすことはできません。

だからこそ、毎月の収支だけで一喜一憂しすぎないことが大事だと感じました。

家計は短距離走ではなく、長距離走です。

1ヶ月赤字でも、年間で見て大きく崩れていなければOK。

そのくらいの余白を持って管理した方が、長く続けやすいです。

それでも資産形成を続けられた理由

2025年の家計を見ると、毎月の給料だけでガンガン資産を増やせる状態ではありません。

むしろ、月によっては普通に赤字です。

それでも必要以上に不安にならずに暮らせているのは、これまで資産形成を続けてきたからです。

独身時代は、支出も投資も自分だけで決められました。

でも家族ができると、自分だけの判断で生活費を削ることはできません。

子ども、車、住まい、家族の安心を考えると、独身時代のように自由に節約・投資できるわけではありません。

だからこそ、身軽な時期に資産を作っておくことは、将来の自分と家族を助けると思います。

我が家の場合も、今の月給だけで生活と投資をすべて回しているというより、過去に作った資産が心の余裕になっています。

資産があることで、赤字の月があっても必要以上に焦らずに済みます。

これは、コツコツ資産形成を続けてきて本当によかったと感じる部分です。

2026年に向けた家計方針

2026年の家計方針は、無理に節約しすぎないことです。

もちろん、無駄遣いは見直します。

ただ、家族の生活を削ってまで支出を減らすつもりはありません。

我が家が大事にしたいのは、以下のようなことです。

- 家族が安心して暮らせること

- 車2台が必要な地方生活を無理なく維持すること

- 投資を完全に止めず、できる範囲で続けること

- 毎月黒字にこだわりすぎず、年間で家計を見ること

- サイドFIREに向けて、生活費の感覚をつかむこと

毎月の収支だけを見ると、落ち込む月もあります。

ただ、家計は1ヶ月単位ではなく、年間で見ていくものだと思っています。

赤字の月があっても、年間で見て大きく崩れていなければOK。

そのくらいの感覚で、家族の生活と資産形成のバランスを取っていきたいです。

関連記事

我が家の家計や資産形成については、こちらの記事にもまとめています。

まとめ:地方一馬力の家計は、年間で見ることが大事

地方一馬力・車2台の家計は、正直ラクではありません。

月給だけで見ると、カツカツに感じる月もあります。

特に、車の維持費や特別費が重なると、簡単に赤字になります。

それでも我が家が資産形成を続けられているのは、毎月の収入が多いからではありません。

これまでコツコツ資産を作ってきたことが大きいです。

過去に作った資産があることで、今の生活にも少し余裕を持てています。

これからも、無理な節約で家族の生活を削るのではなく、家族の暮らしを守りながら、資産形成を続けていきます。

家計簿は、毎月黒字にするためだけのものではありません。

自分たちの暮らしを振り返り、これからの方針を考えるためのものです。

2026年も、焦らず、比べず、我が家のペースで家計管理を続けていきます。